【T.FINANCE】のバックテストとフォワードテストの結果を公開します

バックテスト

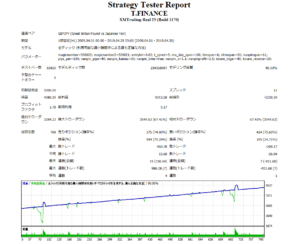

2009年4月1日から2019年4月30日までの10年間のバックテスト結果となります。

2009年4月1日から2019年4月30日までの10年間のバックテスト結果となります。

10年間での負けはありませんが、きわどいポイントは存在しています。このロジックで一番重要視すべきは最大ドローダウンの項目となります。このバックテストは証拠金5000ドルで、ロットは最低ロット数の2倍で行なっています。正直なところ、安全性を考えると証拠金3000ドルにつき、0.01ロットというのが妥当です。重要指標の発表時、年末年始に手動でEAを停止させるような対応が可能であれば、もっとロット数を上げても良いかと思います。

色々な業者がEAを販売しているかと思いますが、バックテストは30%ほどしか信用すべきではありません。それは、過去の相場データがあらかじめ分かっているわけですから、自分の都合の悪い相場の時はエントリーしないというプログラムは簡単に実現可能だからです。私はそのようなことはしておりませんが、ロット数と証拠金の目安を設定するのに一つのデータとして参考にしています。

したがって、フォワードテストを確認する必要があるのです。

フォワードテスト

FX自動売買システム【T.FINANCE】のフォワードテストとなります。

フォワードテストとは、バックテストとは異なり、実際に動いている相場に対してエントリーし、損切、利確を行ってそれを確認するというもので、実際の取引と条件はまったく同じです。現在進行形の相場に対して行うため、事前に相場が分かっているバックテストに比べると圧倒的に信頼度が高いものとなります。

2019年5月中旬から稼働させており、以下にMyfxbookを利用して利益状況をリアルタイムで表示しています。XM証券、ZERO口座(デモ)口座を使用しています。稼働させっぱなしにしておきますので、以下の損益チャートは日々データが更新されます。

当方のEAに限らず、フォワードテストを公開していないEAは購入すべきではありません。当方が公開している、Myfxbookによる履歴公開が100%信頼に足るのかというと言いきれないかもしれませんが、これ以上の実績公開の術はありません。バックテストのみの公開やスマホのMT4の取引履歴の公開に比べれば、何十倍も信用に足るものです。参考にしていただければと存じます。